ゆいま~るお役立ちセミナー「 お金から考える 高齢者住宅の入居」②

※引き続き、シニアライフSOS副代表の川添登巳雄さんのセミナー報告2回目です。

※3回にわたって、ご紹介しています。

1回目…失敗しないお金の使い方とは、その心構えなど。

2回目…正確なデータとそうでないデータの見分け方、エンディングノートの書き方など。

3回目…計画表の作り方、後見問題についてなど。

2.将来のライフプランの作り方

正確なデータに基づいて計画を

では、具体的にどうすればいいのか。将来のライフプランを作っていくのですが、その前に、まず世間に流通するデータを疑うことからはじめます。

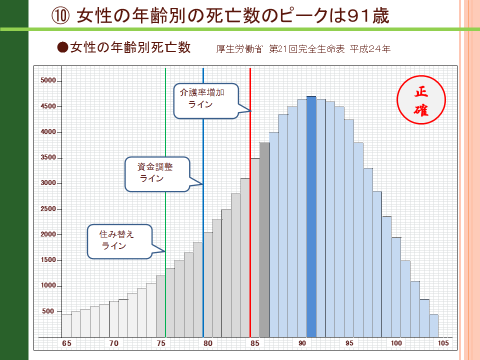

正確なデータとそうでないデータとがあります。たとえば、女性の死亡率のピークは、91歳です(図10)。つぎに92歳、90歳、93歳と続きますね。ですが、テレビや雑誌などでは、たいてい85~86歳までの資金を計算しています。91歳がピークなら、少し先の100歳までの計算をするのが安心だと思いませんか。

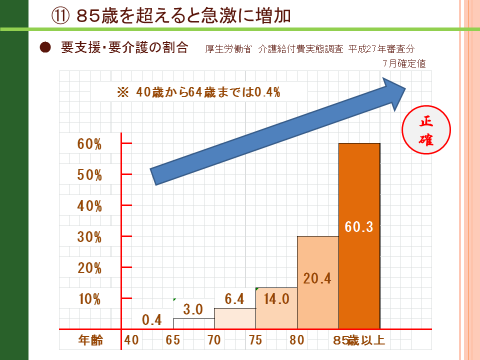

ここで問題なのは介護です。85歳を過ぎると急激に増加します(図11)。75~80歳では14パーセント、80~85歳では5人に1人。85歳以上では6割です。100歳まで生きると仮定し、85歳で介護が急増する。これは注目すべきです。実際には85歳以上の人たちがこれだけいるにも関わらずまとめられているのも問題ですが、カーブの角度は置いておいても急上昇するのは間違いありません。それも含めて住宅の問題を考える必要があります。

もうひとつ正確なデータは、近い将来日本で起こる「晩婚」です。

私は晩婚ではなかったのですが、現在51歳、結婚18年目で子どもを授かり、子どもは1歳です。世の中的に高齢で子どもを生む方が多くなっています。親の介護が必要になるとき、まだ子育てをしている。親子仲が良くて、いくら介護をしてくれるといっても頼るのは難しいでしょう。しかも、晩婚化のうえに少子化なので、ひとりの妻の肩に4人の高齢者がのっかるわけです。昔みたいに大勢の子どもが親を支えるという訳にはいきません。しかも子どもの教育費はかかるし、夫の稼ぎは少ない。耳が痛いですけれど……(苦笑)。子どもを大学に行かせるか、親の面倒を見るか。僕らの世代でも50代で仕事を辞めている方はたくさんいます。社会問題化しつつあるのです。子ども達にそのような選択させるわけにはいかないので、早いうちから対策をしたほうが良いでしょう。

ウソのデータを見極める

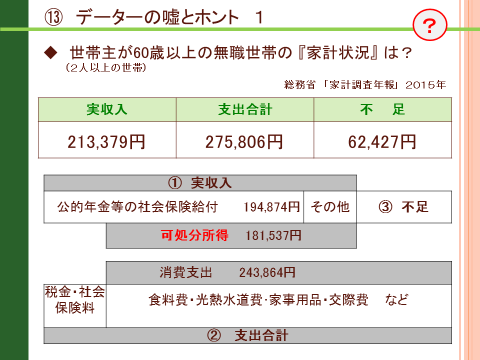

では、正確でないデータとは何か。よく、老後の暮らしには3000万円必要といわれます。先程の叔母さまも3000万円タンス預金していました。このデータのよりどころは突き詰めれば総務省の家計調査年表(図13)からきています。

モデルはサラリーマン、もしくは公務員をしていて、子どもは独立、夫婦で年金暮らしという設定になっています。自営業の方、おひとりさま、また収入がある現役の方も入っていません。いろいろな方が入っていない玉ねぎの芯みたいな話で、正確かどうかはわかりません。家計調査年表にはおひとりさまのパターンも発表されていますが、二次情報に反映されるのはモデル世帯なのです。

こういうデータをそのまま信じるのではなく、自分が今いくら使っているかを確認することが大事です。今だけでなくて、3年間くらいのお金のデータを洗い出しましょう。今年は海外旅行に行ったけれど、去年は特に何もしなかった、今は元気だけど、今後は病気をするかもしれない、と先のことも考えてきちんと把握します。

もし夫が亡くなっても、食費も光熱費もそんなに変わりません。しかし、年金はずいぶんと減らされてしまいます。80歳になったら旅行にも行かないし、支出が減ると考えている方がいらっしゃいますが、介護費など増えるものもありますので、あまり変わらないと考えておきましょう。

生命保険文化センターによる「ゆとりある老後の生活費」のアンケートですが、その回答は長い間変わらず、月35~36万と答えています。しかも、10~80代、みんな同じ答えです。日本人はこの20年間、月35万あれば夫婦で暮らしていけると思っている。しかし、これも当然個人の状況によってまったく異なります。

医療費についても、現在なら保険診療なら高額医療費を適用できます。しかし、60代の方が高齢後期を迎えるころには一体どうなっているのか想像は不可能です。この先医療が進歩して先進医療が受けられるようになったり、逆に極端な話TPPの導入で健康保険制度にメスが入り、国民皆保険でなくなり、高額な医療費がかかるかもしれません。そう考えるとお金はあったほうがいいかもしれませんが、普通の病気はあまり気にする必要はないと思います。これも人によって違うので一概には言えませんが……。

むしろ自分がいくら使っているかの算出が大事なのです。データに惑わされないようにしましょう。

自分の幸せをもとに作成する「3つの事」

では、自分が幸せになるためにお金を使うにはどうしたらよいか。

実は自分が望んでいることは自分の頭の中にしかありません。ただ、一人で整理するのは難しいので、できれば一対一で誰かと話しながら、が良いです。エンディングノートを書きながら、こんなふうに生活できたら幸せで、それが実現できるような計画は何かを考えて書いていきましょう。それにはお金がどうしてもからんできます。

もし、先程の叔母さまに、20年前に私が直接アドバイスできたとしたら、叔母さま自身がどうしたら幸せかをまず問います。その幸せを実現するためにはどんな暮らしが自分らしいのか。そしてその暮らしを実現する手段として、どんな住まいを考えることが叔母さまにとってふさわしいのか、幸せかで安心かということを問います。なぜ唐突に「住まい」か、と言えば高齢期のお金のなかで一番ウェートを占め、計画するうえで重要なのはどこで誰と住むかにかかるからです。

高齢期の資産計画をするとき、どこに住むかはとても重要です。今のまま住んだらというプラン、75歳や80歳のときに住み替えを行ったと仮定したプラン、今住み替えたらというプラン、最低でも三つ作りましょう。それにどれくらいコストがかかるのか当てはめてみて、どれが自分にふさわしいかを判断します。

なにがあるかわからないので決められない、というのはもうやめておきましょう(笑)。幸せの形を「今」ここできちんと考える。①家計図、②エンディングノート、③計画表を作りましょう。計画表は3プラン以上作成する事をお勧めします。家計図を作ることによって、将来的なリスクを俯瞰、エンディングノートを書くこと自分の頭をノック、一回きちんとコストを当ててみて計画してみましょう。

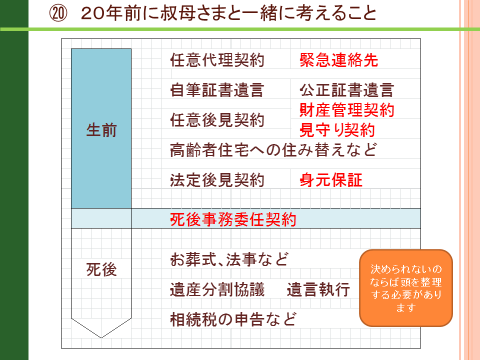

先程の叔母さまと20年前に一緒に老後の問題を考えることができたら、はじめに任意代理契約について考えてみます。これはおひとりさまである叔母さまの頭の整理には有効です。これを考えて計画表に入れておきます。自分のことが出来なくなったとき、どんなしくみがあなたを救うのか。甥・姪に頼めない人、子どもに頼みたくない人は、どうしても士業にお願いすることになります。それで、高齢期に知っておかなければいけない最低限の項目の例がこういうものです(図20)。

こういうことを知った上で、いつやるか。今出来るものもあれば出来ないものもあります。出来なくてもいいので、いつやるかを決めておきましょう。

家計図というのは、さきほどの山田さんの家計図くらいでいいので、自分の相続人、友だちも含めて書いていきます。そして、5年後、10年後、15年後、20年後と何枚も書いていくと、この人がいるから安心という妹が自分が90歳のときに88歳だったりするわけで、とても頼めない。おかれた環境によって、優先順位が変わってくることが実感できるのです。

子ども世代の問題も考えてみましょう。年金がどうなるか。夫が亡くなった後、専業主婦だった場合、短い期間しか働いていない場合。年金種類によっては引き継げないものや、少なくなります。晩婚化の問題で教育資金は後に来る。私は、娘が20歳の時70歳です。教育資金もローンも、低金利なので長く組む傾向にあります。子どもたちの状況もありますが、夫が亡くなったときに、妻が受け取る年金はかなり減る、ここを考えることが大切です。年金がどうなるかは、社会保険庁に聞けばすぐに教えてくれます。

一番いい対策は、夫を殺さないこと。健康で長生きしてもらうことです(笑)。

エンディングノートはエンピツで

エンディングノートですが、書店で購入して、だいたいは見て30分書いたら嫌になり、家に二冊も三冊もあったと言う方が多いです。人生途中であり、当然変化するということを意識してくだい。お葬式だとか墓石だとか、気が滅入ってきますので、それにはあまり付き合わず心配なことをあぶりだすアイテムだと考えてみるといいでしょう。遊びだと思ってください。誰かがそのノートを開いて、と仮定してその人とその状況をイメージしてみる。例えば自分が意識不明になって、遠方に住む長男がそのノートを開く。などです。まず連絡して欲しい人を書く。一回エンピツで書いてみる。次に連絡しなくてもいい人、ここでは大雑把に「私の嫌いな人ベスト10」で十分です。エンピツで薄く書きます。自分の気持ちを棚卸しするだけでいいのです。

ボールペンで強く書くと、本当に亡くなったとき困ります。書いたときはうちのお母さんの面倒を見なかった長男の嫁が憎かったけど、あとで「ごめんなさい、あのとき、自分の父母が大変だった、私もリュウマチだった」とか言われたら許しますよね。エンピツで薄く書くと消せる。今の気持ちを明らかにするのが大事です。書けない項目は飛ばしておきます。ただ、85歳までに決めるとか、自分との約束をしていくことをおすすめします。

自分にとって一番幸せな形、人間関係も含めてこんなふうに過ごしたいと決まったら、計画表でつくっていきます。

A3くらいの大き目の紙に書いて、コストも落とし込んでいきます。本当に叶えたいことを実現させるために高齢後期の資金をどうするか、どんなしくみで守ってもらうのか。今作りましょう。今作らずに動けなくなったとき、介護状態になったとき、住み替えるとき、妻が認知症になったときに作る、そのような状態ではよくものも考えられません。今の自分がやるしかないのです。経験もたくさん積んでこられて、今の自分がピークに近いのではないでしょうか。見識もある、噛み砕いて提供されれば自分で判断して選択できる、自分で考えて自分に託す。困ったときの自分を今の自分に託すのです。今計画表をつくりましょう。

どこに住むのか、だれと住むのか、どんな環境に住むのか、それによっていろいろなことが決まります。住まいは高齢後期を過ごす「肝」になってきます。そして答えはいつも自分の心の中にあります。

<つづく>