ゆいま~るお役立ちセミナー「 お金から考える 高齢者住宅の入居」③

※引き続き、シニアライフSOS副代表の川添登巳雄さんのセミナー3回目報告です。

※3回にわたって、ご紹介します。

1回目…失敗しないお金の使い方とは、その心構えなど。

2回目…正確なデータとそうでないデータの見分け方、エンディングノートの書き方など。

3回目…計画表の作り方、後見問題についてなど。

計画表のつくり方

まず、座標作り、自分の年齢を5年ごとに入れていきます。100歳くらいまで入れてみましょう。

次に計画表をつくります。「叶えたいこと」「イベント」「具体的な年金額」「家族の年齢」「予算付け」を書いてみて、これも座標に加えます。

たとえば、息子が30歳で結婚するとか、夫が86歳で亡くなるとか、仮に書いてみます。姪がいるから安心と思っていても、30年経つといい年になっています。その状況を想像してみます。75歳まで自分で決めるとすると、姪は50歳。そのときいきなり頼むのではなくて、いまから付き合いを大事にしていこうという考え方です。望めないならプロに頼む。姪に委任状書いてもらって、あとはプロが動くようにするとか。

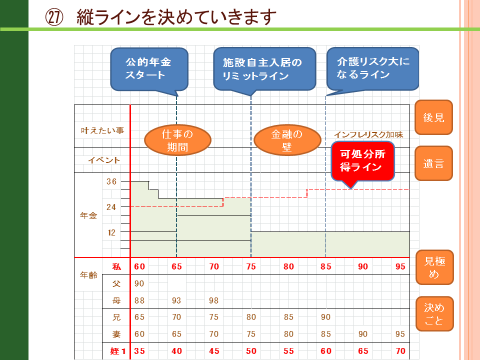

そして、縦ラインを決めていきます。

お子さんがいる方は、成長に合わせて引いていきます。ここまで家にいる、孫が大学でお金がかかる、というようにです。

おひとりさまの場合は、公的年金がいつから発生するかとか、高齢者住宅を選ぶリミットなどを縦ラインにしていきます。僕の実感ですが、リミットは75歳くらいだと思います。同じように、85歳から介護リスクがあがる、また金融機関が慎重になってくる「金融の壁」などがある、ここまでに遺言を書くなど、縦ラインを決めるとブロックが出来きてきます。そこに予算を入れていきます。ブロックで、だいたい使うお金を描く。どうしたら合理的で自分らしい生活が出来るか、ここから考えていきましょう。(図27)

つまりコストのプロット化をします。

性格がよく自立した娘がいて、お金の管理をしてくれる、もしくはお金持ちならばいいかもしれませんが、そうでない場合は「自分年金」を作る。ある時期から何もしなくてもお金が入ってくる仕組みを一緒につくってあげます。金融機関はリスク商品を進めがちです。でもその前の選択肢を探るのです。そしてある年齢になったら、自分で考えるのが嫌になりがちです。

だから娘に代わる装置を法的、金銭的、環境的に作るのです。今、後期に平準的にお金が入るしくみを考えましょう。

コストを考える上での肝は住環境

さきほどから申している通り、よくできた娘がいない場合、士業に頼らなくてはならなくなります。肝心の士業はそこに対して決して大歓迎というわけではありません。資金が潤沢でない自宅でがんばっておられる高齢者の後見を引き受けると、何かあったときに連絡が行くわけで、一日中拘束されることになり、負担が大きくなります。また、依頼人の資産から士業への報酬を決めますので、正直、よほど資産がある方以外、事業として成り立ちにくいのです。

「身元保証します」「後見します」という団体もありますが、注意が必要です。倒産や、初期費用の問題もあります。しかし、高齢者住宅に入っている方なら、住宅に入っていることが士業にとってひとつの安心になります。連絡もご本人と士業の間にスタッフが入ることになるので、士業の負担もかなり和らぎます。実は高齢者住宅に入居されている方なら後見を引き受け易い。あまり言いたくありませんがそれが実態なのです。

自分の判断が危うくなって、結局叔母さまの様に大変なお金を残して亡くなったり、狭くてベッドを置くのがいっぱいいっぱいな高齢者住宅に他人に入れられてしまう場合が多いのです。どうせなら、動けるうちに先を見越して、いろいろと見学して、納得のいくところを自分で決めることです。シニア分譲マンション、有料老人ホーム、サ高住、いろんなメリット・デメリット知っておく。「自由に出来るところがいい」、「持病が心配だからケアが万全なところがいい」など、優先順位は人によって違います。自分が大切にしていること、自分に合っているところをぜひ選んでほしいです。

あまり一般的ではありませんが助けてくれる側に「住環境の壁」があることをどうか知ってください。自分に合った高齢者住宅に入ることは、老後の生活が有意義になるのです。

後見も早めに対策を

あとは、後見ですね。先ほどの叔母さまのような状況で、認知症になると、法定後見が作動します。自分のことが出来なくなると、だれかが頭の代わりをしなければならない。申し立てする人が必要です。配偶者、四親等以内の親族、三親等以外の姻族。だれもいなければ市町村などです。

一般的に家庭裁判所は、被後見人の財産を積極的に解約、売却しようとしません。認知症になった方の親族が、土地を売ってこうしようと思っていたのに、売れないということになります。資産を現金化できないのは、悲劇です。

あとは、任意後見です。判断能力があるうちに将来を托せる人と契約をする。公証役場に行って明文化する。公式な文書にする。認知症になってはじめて生きるわけで、ならなければ紙くずですけど、これは是非勉強して欲しいです。

相続手続きですが、遺言書が無く亡くなった場合はどうなるか。法定相続人の決定からスタートですから、原戸籍から集めることになります。親族で話し合う必要が出てきて、介護をしたとか面倒を見たのにということはあまり考慮されません。

遺言は全文を自筆で書いて、日付、サイン、押印すれば有効ですが、不備があれば機能しません。見つからない場合も多いのです。トラブルが多いので公正証書遺言書をお勧めします。

まとめ

必要資金は予測できます。自分がどうしたいか、自分の幸せとはなにか。資産がわかれば、ある程度組み立てが可能です。どうしたいかの優先順位によって異なりますので、優先順位は自分で判断ください。

また、失敗する方の例として、12年前にお会いして高齢者住宅に入るといってまだ探している人がいます。しくみも住宅についてもよく知っているけど、決められない。まさに宝の持ち腐れです。繰り返しですが、そんなに勉強をする必要はありません。大事なのは判断がつく所までかみ砕いて情報を提供してもらうこと。これまでの見識があれば十分判断がつくはずです。自分が大事なものが一番大事なのです。

ふつう一番は安全ですから、病気や介護にかかるお金は先行データから金額が予測可能です。老後資金は、本ではなく実態、現状を探るところからスタートしましょう。

いつの自分に高齢後期をゆだねるか。今でしょ(笑)。時間を区切って、決めていきましょう。高齢者住宅選びも、結構インスピレーションで決めている方が多く、案外外れることはないようです。これまで培ってきたご自身の経験から、ご自分の判断、直感を信じていいのです。

<了>